どうも、25歳で1,230万円の借金を抱えためえのです。

私のプロフィールの冒頭でも書いてある通り、私は25歳で1,230万円もの借金を背負ってしまいました。

借金の内訳は奨学金(515万円)とギャンブル(715万円)です。

さらっと25歳で1,230万円の借金をつくりましたと書いてますが、もしかしたらあなたはなぜそこまでの借金ができたのか?と疑問に思うかもしれません。

日本では、「総量規制」というものがあり、貸金業者(消費者金融、クレジットカード会社など)から個人が借りられる額は年収の約3分の1までと決まっています。

※参考:日本貸金業協会のページ

例えば、年収300万円なら貸金業者から借入れできる合計額は最大で100万円までという感じです。

では1,230万円の借金をしたということで、めえのの年収は3,700万円だったのか?というと、全くそんなことはなくて、借金をしまくっていた当時の年収はたった273万円しかありませんでした。

ではどのように借金をしたのか。

あなたが勘の良い方であれば気付くかもしれませんが、「上限が年収の3分の1まで」というのは、あくまで「貸金業者から借りる場合に限る」のです・・・

今回の記事では、なぜ25歳という年で1,230万円もの借金ができたのか?について過去の行動を振り返りながらお伝えしていきます。

この記事のもくじ

借金の内訳

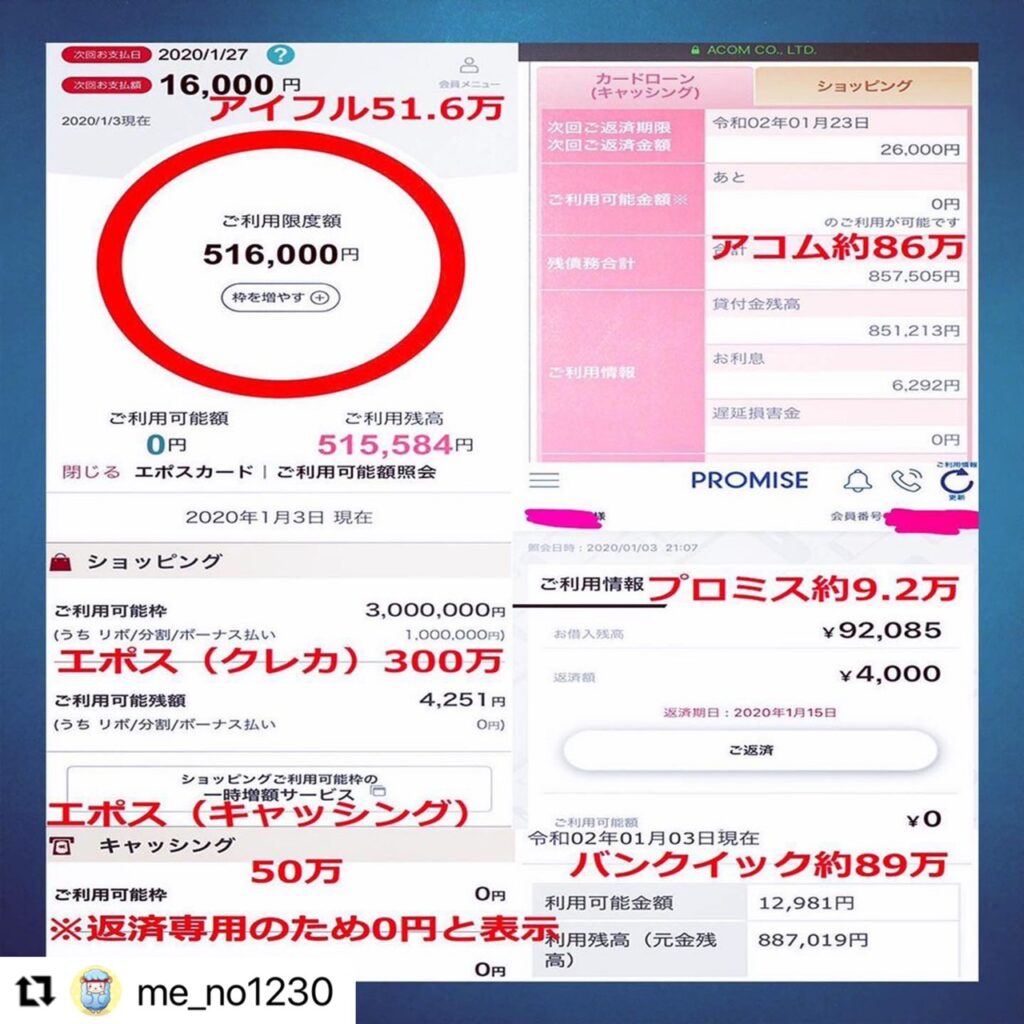

画像でも載せていますが、借金の内訳を改めて書くとこんな感じ。

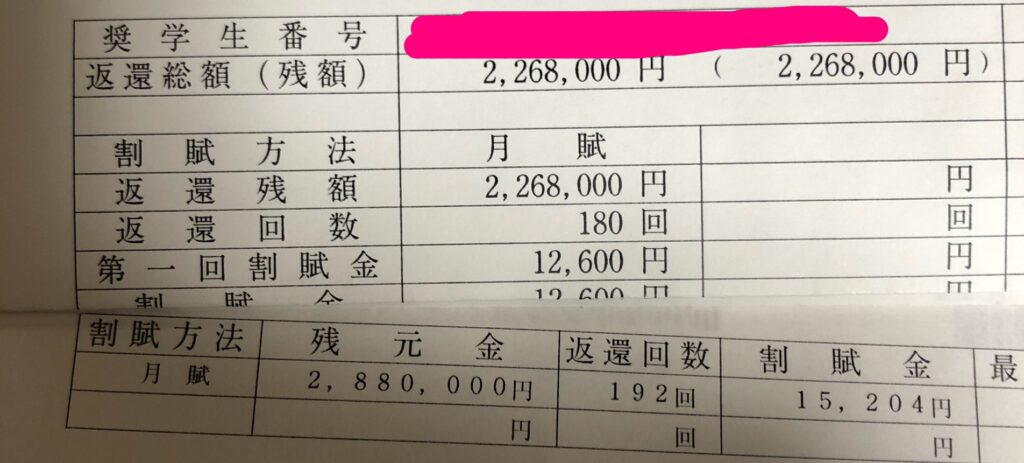

日本学生支援機構(奨学金):515万円

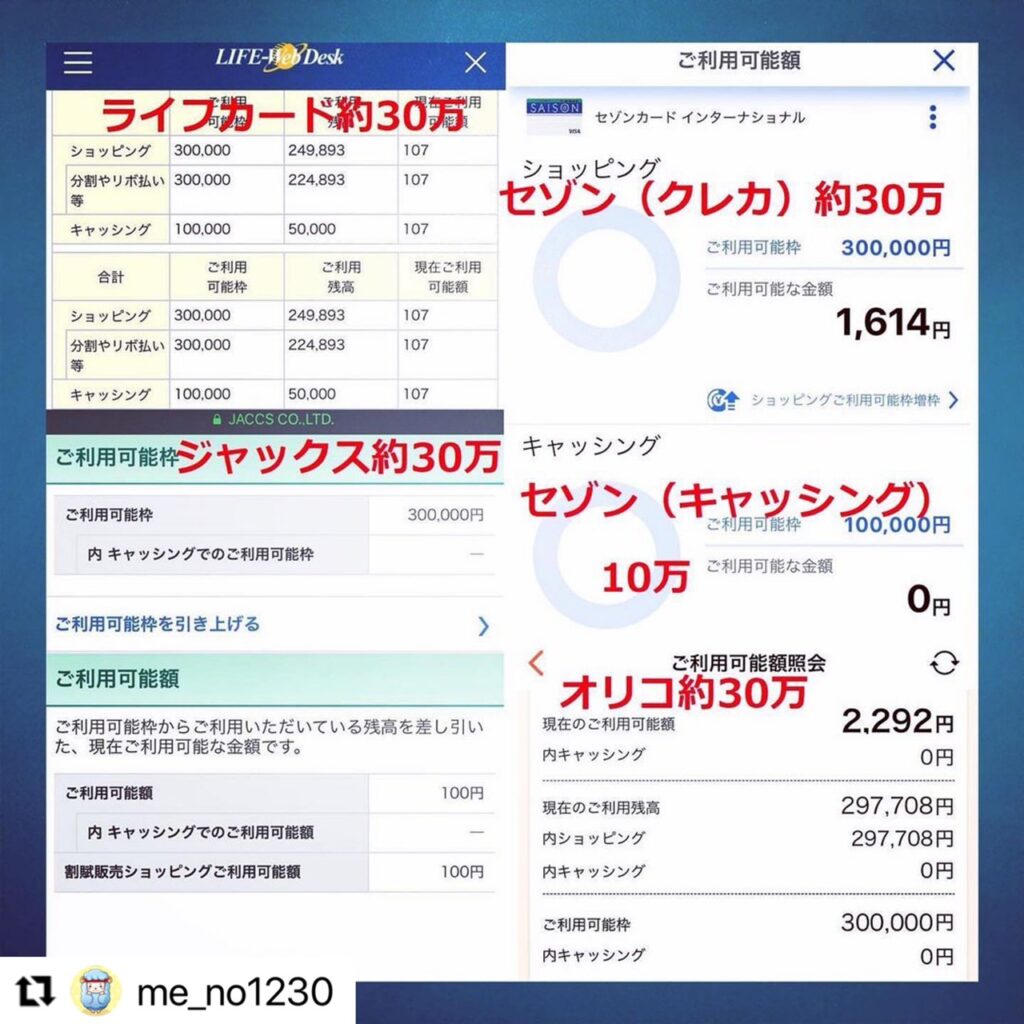

ライフカード:30万円

セゾンカード:40万円

ジャックスカード:30万円

オリコカード:30万円

エポスカード:350万円

アイフル:51.6万円

アコム:86万円

プロミス:9.2万円

バンクイック:89万円

業態別に分けると、

奨学金:515万円

カード会社:480万円

消費者金融:146万円

銀行系カードローン:89万円

という感じです。

奨学金はちょっと特殊なので別枠として考えると、実質めえのは自力で715万円の借金をできていた、ということになります。

1つずつ全部書いていくとキリがないので、今回の記事では多額の借金をどのようにして背負える状態になっていたか?についてメインで書いていくことにします。

行動1:無借金時代にカードを発行しまくった

借金をするためには、貸金業者の審査に通らないといけません。

審査は一般的には申込者の登録情報や、申込者の信用情報機関に記録されている信用情報を確認することで行われ、総量規制に引っかかっていたり、遅延・滞納実績があったりすれば審査が見送られる場合が多いです。

「信用情報機関」

信用情報機関は、加盟する会員会社(消費者金融会社、クレジット会社、金融機関等)から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支えています。

消費者がクレジットやローンなどを利用する際、会員会社は消費者の信用力を判断する材料の一つとして信用情報機関に登録されている消費者の信用情報を確認しています。

この確認を行うことで、会員会社は消費者の返済能力に応じた適切な信用供与が可能となり、過剰貸付などを未然に防ぐことができます。

また、消費者は、自身が築き上げてきた「信用力」に基づいた信用供与を必要な時に迅速に受けることができます。

信用情報機関は、消費者信用市場の健全な発展を支える社会インフラとしての役割を担っています。

めえのの場合は、無借金時代に自己アフィリエイト目的でクレジットカードや消費者金融のカードを作りまくっていました。

「自己アフィリエイト」

アフィリエイトできる商品を、自分で購入することで報酬を得られる仕組みのこと。

当時は無借金だったので、審査は簡単に通りましたし、いつでも簡単に借金ができる状態が整えられたのです。

ではそもそもなぜ自己アフィリエイトでカードを作りまくっていたか?

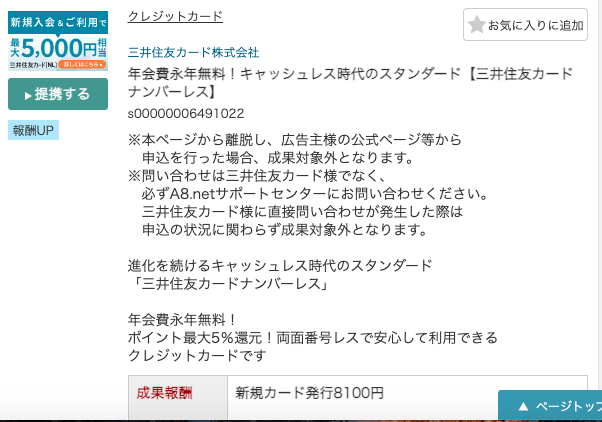

その答えは、単純に報酬単価が高いからです。

下の画像でも分かるように、カードを作るだけで1万円近い報酬が貰えます。

多い月だと、自己アフィリエイトだけで10万円くらい稼げたので、当時はとにかくカードを作りまくっていたというわけです。

参考までに、実際にめえのが自己アフィリエイトで使っていたサイトを載せておきますので、是非小遣い稼ぎがてらやってみて下さい。

自己アフィリエイトで実際に使用していたサイト

①A8.net

SelfBackには、多数ジャンルの自己アフィリエイト案件があります。大手のASPですので安心して利用できます。

→登録はこちら

②アクセストレード

アフィバックモールというサービスで自己アフィリエイトが可能。

→登録はこちら

③バリューコマース

バリューポイントクラブというサービスで自己アフィリエイトが可能。東証一部上場企業が運営しているASPです。

→登録はこちら

④もしもアフィリエイト

本人申し込みOKの案件が多数あり。非常に使いやすいASPです。

→登録はこちら

⑤afb

セルフBというサービスで自己アフィリエイトが可能。非常に使いやすいASPです。

→登録はこちら

行動2:エポスカードを育てた

自己アフィリエイトをやることでカードを発行することができましたが、1枚あたりの利用限度額は30万円くらいが多く、消費者金融のカードでも100万円はいかない程度でした。

しかし、エポスカードだけは違います。

冒頭の画像でも分かる通り、エポスカードだけで合計350万円借金をしており、総額715万円の約半分がエポスカードを占めています。

なぜエポスカードだけでここまで借金ができたのか?

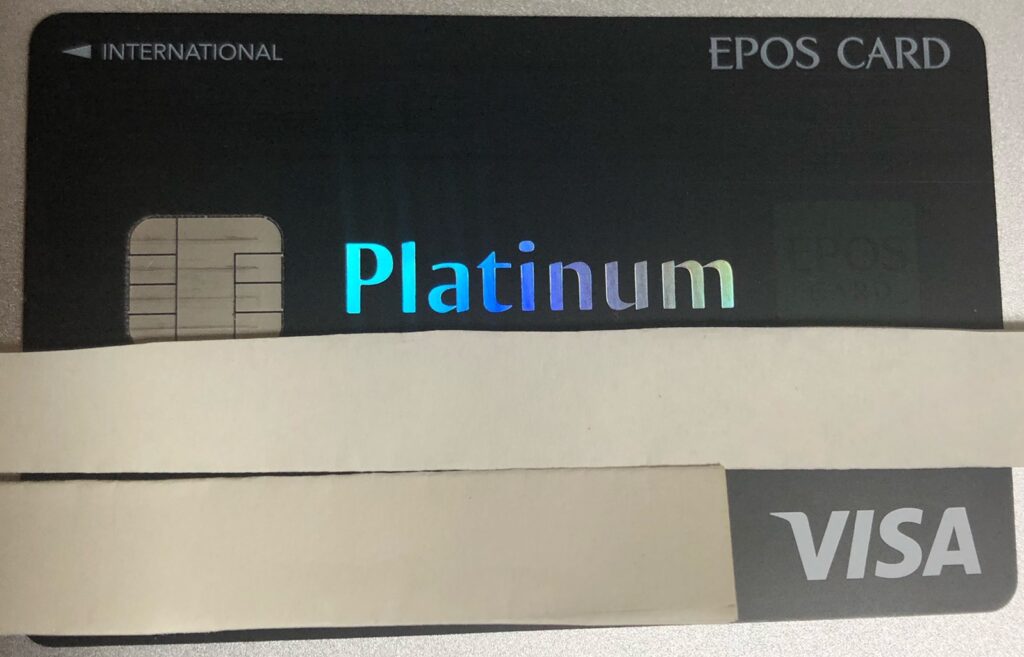

その理由は、めえのはエポスカードのプラチナカードを所持していたからです。

ちなみに、プラチナカードは24歳の時から所持していました。

エポスカードはステータスアップが割と簡単にでき、うまくいけば3〜4年で年収に関わらずプラチナカードを手にすることができるのです。

※プラチナカードを所持していた当時、めえのの年収は約400万円でした

しかも、プラチナカードになればショッピング枠の限度額が300万円に増えますし、リボ払いや分割払いも可能なので、多額の借金が容易にできるようになったのです。

※しかもショッピング枠は総量規制の対象外

それに加えて、キャッシング枠で50万円の限度額があったので、累計で350万円の借金枠があったというわけです。

参考までに、エポスカードでのステータスアップのやり方を書いておきます。

エポスカードでのステータスアップのやり方

ステップ1:まずはノーマルカードを発行する

学生でも作成できました。

こちらから申し込み可能です。

ステップ2:1年間で50万円以上をめどにカードを利用する

ノーマルカードの状態で、1年間に50万円以上をめどにカードを利用します。

すると、ある時にエポスからゴールドカードのインビテーションが自宅に届きます。

インビテーションがくれば、申し込みを行うとステータスアップの審査はほぼ落ちないと言われており、きたらすぐに申し込みを行いましょう。

ちなみにめえのは1年目で50万円を無理やり使用し、支払いも遅れずに使い続けていたため1年後にゴールドカードのインビテーションが届きました。

ステップ3:ゴールドカードを発行し、1年間で100万円以上をめどにカードを利用する

ゴールドカードになるとショッピングの利用可能枠が50万円に増えます。

ゴールドカードの状態で、1年間で100万円以上をめどにカードを利用し続けましょう。

ここのラインは公には明かされていないのですが、プラチナカードのインビテーションが届くための基準は、だいたい1年間で100万円以上の利用をすることが目安だと言われています。

めえのの場合は、2年間100万円以上を利用し続けてプラチナカードのインビテーションが届きました。

しかも、通常でエポスカードのプラチナカードに申し込むと年会費が30,000円かかるのに対し、インビテーションが来てプラチナカードになると、永久年会費は20,000円です。

以上のステップでうまくいけば3〜4年でプラチナカードを所持することができるのです。

めえのの場合は、

21歳の時にノーマルカードを発行し年間で50万円以上利用

22歳の時にゴールドカードにアップグレードし年間で100万円以上利用

23歳の時にゴールドカードで死ぬ気で年間100万円以上利用

24歳の時にプラチナカードのインビテーションが届きプラチナカードを発行

という流れです。

今思えばプラチナカードを所持することになり、自分のステータスに見合わず使えるお金が増えてしまったので多額の借金をしてしまったのだと思います。

どれだけ使えるお金が増えても、使い方はその人次第。

私と同じようなことにならないよう、気をつけて下さい。

まとめ

高年収でもなかった私がなぜ25歳で1,230万円もの借金ができたのか。

まとめると以下です。

ステップ1:自己アフィリエイトでカードを発行しまくった

ステップ2:エポスカードをプラチナカードまで育て、借金できる額が大幅に増えた

どれだけカードを持っていても、使えるお金が多くても、お金の使い方はその人次第。

良いお金の使い方ができるよう、しっかりとマネーリテラシーを向上させていきましょう。

何か不明点や聞きたいことがあればいつでもお問い合わせかTwitterでDMを送ってもらえれば回答しますので、お気軽にどうぞ。

ここまで読んでいただきありがとうございました!

めえの