どうも、25歳で借金1,230万円背負っためえのです。

私が借金1,230万円を抱えた経緯については私のプロフィールで全て書いていますが、今回は借金1,230万円を抱え、どうしようもなくなってしまった状況の中で私が行動したことを書いていきます。

プロフィールにも書いた通り、借金総額1,230万円となったのは2019年12月31日。

人生で一番最悪な大晦日でした。

借金については、2019年12月くらいからもう現実的に支払いができなくなることは薄々気付いており、本格的に債務整理のことや滞納のリスク、弁護士事務所や司法書士事務所について調べ始めていました。

今回の記事内容は、借金返済がどうにもならないと気付き出した、2019年12月〜2020年1月の行動がメインとなりますがせっかくなので任意整理後の行動まで全部書きます。

行動は時系列で書いていきます。

もしあなたが借金を抱えていて行き詰まっていたり、借金返済のことで悩んでいたりするならきっと参考になる記事かと思いますので、是非最後まで読んでみて下さい。

この記事のもくじ

行動1:借金返済についてシミュレーション

2019年12月初旬あたりで毎日やっていた行動となりますが、今の借金状況を大まかに整理して、本当に返済できるのか?を毎日シミュレーションしていました。

ボーナスでどのくらい返済できるのか?

ボーナスで返済した後はどのくらいの支払額になるのか?

いつまでにいくら払わないといけないのか?

リボ払いや分割払い対象外の一括払いの部分はどう払うのか?

一括払いで足りない分はどこから資金調達してくるのか?

こんなことを毎日毎日細かくシミュレーションしていました。

しかし、何回シミュレーションしても、どうしても一括返済できるお金が足らないという現実を知ったのです。

そこで私は次に、借金返済の対処法をネットで徹底的に調べました。

行動2:借金返済の対処法をネットで検索

毎日あらゆるキーワードでネット検索をしました。

通勤中、昼休み中、帰り道で徹底的にネット記事を読み漁りました。

借金メディア、借金体験談、まとめサイトなど何記事読んだか覚えていないくらい色々な記事を読みまくりました。

色々な記事を読みましたが、結局どの記事も最終的には書いてあることは同じで、借金返済に行き詰まったら

①債務整理をしろ

②踏み倒せ

の2択でした。

踏み倒すという選択肢は私には無かったですが、ここで初めて借金減額ができる「債務整理」というキーワードを知ることになります。

そして次に、借金減額する方法である「債務整理」について徹底的に調べ始めました。

行動3:借金減額と債務整理について調べ始める

債務整理について調べ始めるものの、はじめのうちは債務整理とはどんなものか全く分かりませんでした。

法律の専門用語も多く、理解するのに時間がかかりましたが、簡単に考えると債務整理には次の4つの手続きがあることを知りました。

①過払金請求

②任意整理

③民事再生(個人再生)

④自己破産

この中で聞いたことあるのは④自己破産のみでしたが、債務整理には4種類もあるということを知って驚きました。

本記事は債務整理についての記事ではないので詳細は割愛しますが、それぞれを一言で簡単に説明すると以下です。

①過払金請求

→利息等、払いすぎたお金を返してもらう手続き

②任意整理

→貸金業者と直接交渉し、毎月の返済金額を減額して一定期間内に完済となるようにしてもらう手続き

③民事再生(個人再生)

→裁判所を通して、借金額を大幅減額してもらい減額された借金を3年〜5年で完済となるようにしてもらう手続き

④自己破産

→裁判所を通して、借金を全額チャラにしてもらう手続き

当時の私は、「借金を合法的に減額できるの!?」と喜びの感情を覚えた記憶があります。

そして債務整理のメリットを色々と調べていくと、あまりにもメリットが大きすぎると感じました。

・利息が全部カットされる

・過払金は取り返せる

・催促や取り立てがくることもない

・借金完済のゴールが決まる

これらを踏まえると、すぐにでも債務整理をしたいと思いました。

しかし・・・

債務整理をすることのとても大きなデメリットを知ることになるのです。

そのデメリットとは、

債務整理をするとブラックリストに載り、クレジットカードやローンの利用ができなくなる

ということ。

しかも、一度ブラックリストに載ると、約5年以上も信用情報機関に記録が残ってしまう。

このデメリットがめえのにとってはあまりにも大きすぎて、すぐに債務整理をするという決断ができませんでした・・・

なぜなら、今まで必死に頑張って築いてきたクレヒスが全部パーになるからです。

めえのは戦略的にクレヒスを育てていたので、24歳の時には既にプラチナカードを所持していました↓

ブラックリストに載ればもちろんプラチナカードも使えなくなりますし、大好きだったエポスとも縁を切らないといけなくなります。そんなことは受け入れたくなかったし、絶対に避けたいと思っていたのです。

そして、最後の悪あがきをしました。

行動4:審査が甘いキャッシングとおまとめローンに申し込み

どうしてもブラックリストに載るのは避けたかったので、ネットで審査が甘いキャッシングとおまとめローンを調べ倒し、何も考えずに片っ端から申し込みを行いました。

特におまとめローンは多重債務でフリーローンができなかったとしても、借金総額を増やすことなく借り入れを一本化し状況を改善できる可能性があります。

なぜなら、貸金業法に基づくおまとめローンは総量規制の対象外だから。

「総量規制」

過度な借入れから消費者を守るために、年収などを基準に、その3分の1を超える貸付が原則禁止されている。例えば、年収300万円の人が貸金業者から借入れできる合計額は最大で100万円までとなる。

クレジットカードのショッピング枠は総量規制の対象外。めえのの場合は、クレジットカードのショッピング枠が大きかったので多額の借金をすることができた。

追い込まれているのならとりあえず申し込みだけしてみた方が良いです。

どこかは忘れましたが、電話がかかってきて借りられた記憶があります。

私が片っ端から申し込んだところを参考までにリストにしておきますので、追い込まれている方はチャレンジしてみてはいかがでしょうか。

審査が甘いキャシングのリスト

①ハローハッピー

WEBですぐに申込可能。

→申し込みはこちら

②クレジットのニチデン

はじめての方は100日間利息が0円。審査も最短10分。即日融資可能。

→申し込みはこちら

③スカイオフィスキャッシング

最短30分。スピード審査。ネットで24時間申込可能。

→申し込みはこちら

④アルコシステム

過去に自己破産や債務整理をした方も相談可能。保証人・担保不要。50万円まで融資可能。

→申し込みはこちら

⑤アロー

独自審査。来店不要で最短即日振込。

→申し込みはこちら

⑥プラン

来店不要、担保・保証人不要。全国申込可能。

→申し込みはこちら

⑦エース

独自審査。状況に応じた融資の提案を受けることが可能。

→申し込みはこちら

⑧ユニーファイナンス

昭和46年創業。来店不要で最短即日融資可能。

→申し込みはこちら

⑨セントラル

WEB申込で当日最短融資可能。全国対応可能。

→申し込みはこちら

⑩フタバ

創業50年以上。来店不要・即日振込。インターネット申込で24時間全国対応可能。過去に自己破産・債務整理していても相談可能。

→申し込みはこちら

※番外編

・QUICK39

貸金業社の無料案内サイト。このサイトを利用して業者を探すのも手です。

→申し込みはこちら

おまとめローンのリスト

①中央リテール

おまとめローン運用実績10年。多重債務で他社で否決されてしまっているとしても、最短で翌日の融資が可能である可能性があります。

→申し込みはこちら

②ユーファイナンス

100万円〜700万円融資可能なビッグローンあり。審査はありますが借入を一本化し、無理のない返済計画を組める可能性があります。

→申し込みはこちら

③令和カード(ご融資どっとこむ)

パート・アルバイトの方もOK!最高限度額は2,000万円。スピード審査が可能。

→申し込みはこちら

以上のリストに片っ端から申し込みを行ったわけですが、もちろん審査が通らなかったところもあります。

結果、ブラックリストを回避できるだけの資金調達ができず、途方に暮れていました・・・

行動5:借金相談の電話をする

途方に暮れながら、誰にも相談できずに一人で頭を抱え続けていたので、精神的にもかなり辛かったです。

さすがに誰かに話を聞いてもらいたいと思い、電話の相談窓口を調べていたところ多重債務ほっとラインというのを見つけました。

早速会社の昼休みに電話をかけてみることに。

電話が繋がると、割と年がいってそうな男性が出てきました。

電話の内容はほぼ忘れてしまいましたが、記憶を辿って書いてみます。

〜多重債務ほっとラインでの会話〜

担当者「お電話ありがとうございます。どうされましたか?」

めえの「借金が返せなくて困っています」

担当者「いくら借金があるのですか?」

めえの「1,000万円以上あります」

担当者「えっ・・・」

めえの「・・・」

担当者「ちなみにおいくつですか?」

めえの「25です」

担当者「あっ・・・えっと・・・」

めえの「・・・」

担当者「何で借金を?」

めえの「オンラインカジノです」

担当者「どうしてそこまで?」

めえの「バカラです」

担当者「・・・」

めえの「・・・」

担当者「どうしようもないですね・・・」

めえの「はい・・・どうすればいいですか?」

担当者「自己破産するしかないのでは・・・」

めえの「それはできません」

担当者「任意整理はご存知ですか?」

めえの「はい」

担当者「専門家に早く相談して動いた方が良いと思います」

めえの「そうですね・・・」

・・・

という感じでした。

率直な感想ですが、何の役にも立ちませんでした。

債務整理については調べていたのでまあ仕方ないとして、総じて他人事のような対応をされたのです。

あの時の電話代を返金してほしいくらい、何もプラスなことがありませんでした。

しかし、この電話をきっかけに、めえのは本気で思いました。

「誰かに相談しても無駄。所詮は他人事のように扱われ、誰も助けてくれない。だったら、自分で決断して自分で前に進んでいくしかない。」

そして、ようやく債務整理(任意整理)を決断したのです。

任意整理を決断してから、すぐに弁護士事務所と司法書士事務所を調べ、片っ端から電話をかけました。

行動6:債務整理を決断し、弁護士と司法書士に借金相談

まずはネット上で4件ほど問い合わせをしてみることにしました。

①弁護士法人イストワール法律事務所

債務整理に強い弁護士事務所です。フリーダイヤルで電話相談可能です。

→URLはこちら

②司法書士法人杉山事務所

過払い請求・債務整理の月間実績3,000件以上取り組んでいる司法書士事務所です。

→URLはこちら

③アース司法書士事務所

業界トップクラスの低料金で明快な料金体系です。相談料・着手金はゼロなので安心して相談可能。

→URLはこちら

④斎藤勝法律事務所

任意整理、個人再生、自己破産など専門スタッフが対応。

→URLはこちら

4件ほど問い合わせをし、実際に専門家との話ができたので、かなり気が楽になりました。

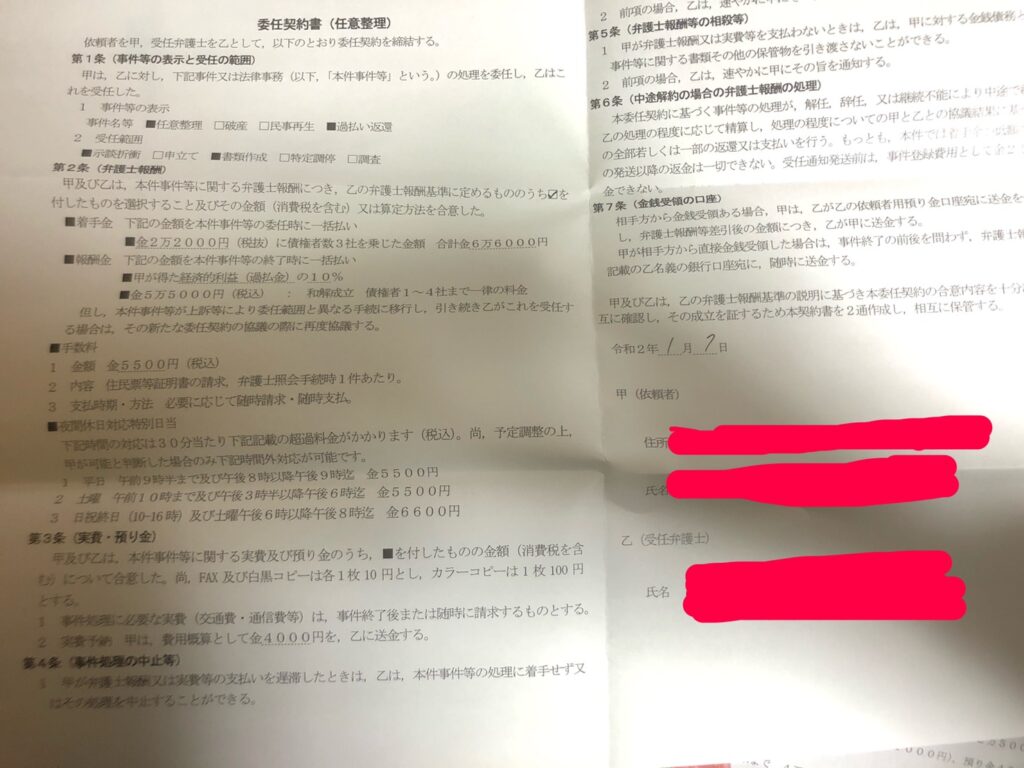

そして頂いたアドバイスを元に、2020年1月7日にとある弁護士事務所へ訪問。

その場で任意整理の手続きを依頼し、契約書を交わしました。

専門家から事前にしっかりと今後の進め方についてアドバイスを頂いていたので、スムーズに手続きを開始することができました。

結果、3社を任意整理の対象とすることにしました。

他にも数社借入先がありましたが、冬のボーナスで返済の目処が立っていたことと、弁護士費用もかさむことになるので対象から外しました。

任意整理の手続きにかかった費用は合計で125,000円。

こちらは3ヶ月間で支払うことを弁護士の方と約束し、3ヶ月間分割で弁護士費用を払いながら手続き完了の連絡を待つことになりました。

行動7:弁護士から債務整理手続き完了の連絡を待つ

弁護士事務所に訪問したのが2020年1月7日。

訪問してから念のため任意整理の対象となった3社に電話で報告。

それ以来は業者からの音沙汰はなく、返済をしなくても取り立て等一切ありませんでした。

そして待ち続け、約1ヶ月後。早速エポスカードが利用不可になります↓

任意整理の手続きが進んでいるんだな、と実感しました。

分かってはいましたが、現実を目の当たりにすると自然に涙が出てきたのを覚えています。

そして3月に弁護士費用の支払いが完了。

引き続き弁護士からの連絡を待ちました。

行動8:債務整理が完了し支払い開始

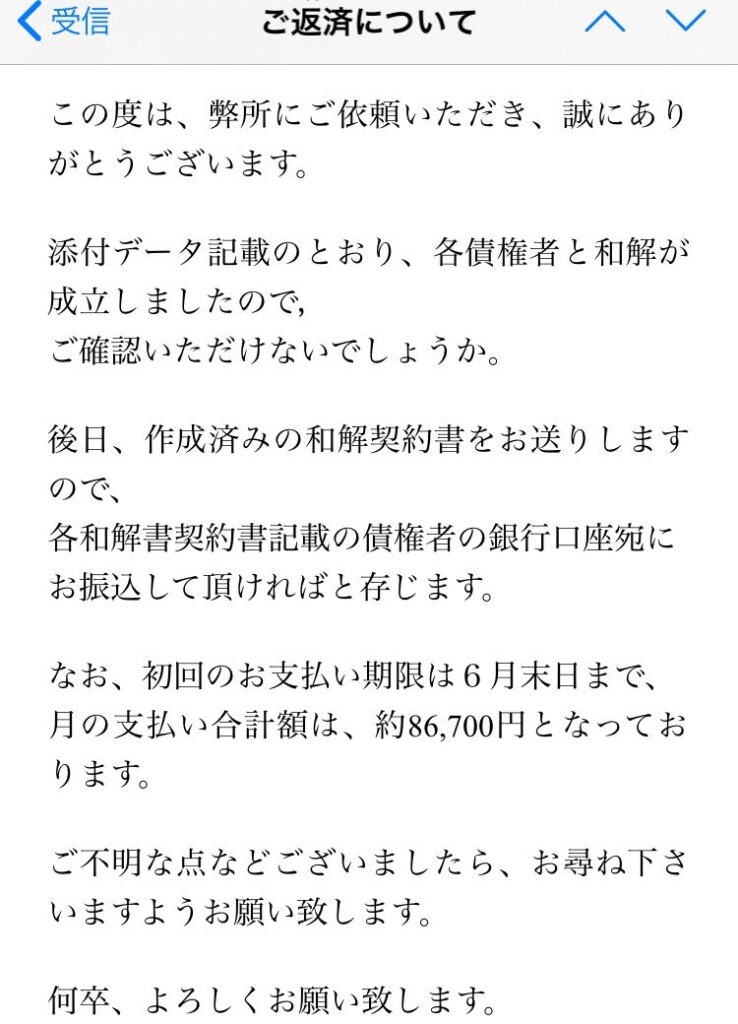

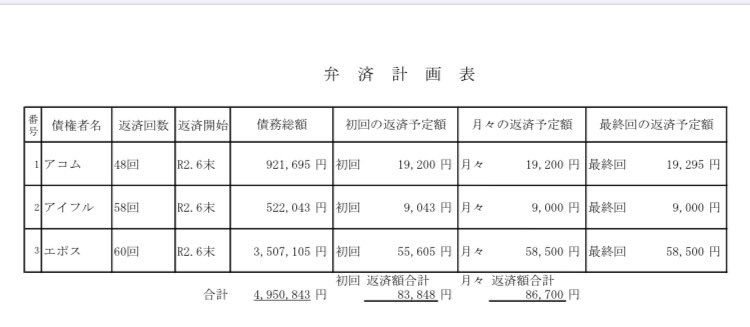

2020年6月21日。ついに弁護士から任意整理手続きが完了した(和解成立)との連絡がありました。

6月から早速支払い開始とのことで、いよいよ5年に渡る長期の返済がスタート。

支払いの遅延だけは厳禁なので、しっかりと気合を入れ直し改めて完済に向けてスタートしました。

その後の行動:収入アップに向け本業と副業に精進

任意整理の返済がスタートしてからは、ひたすら収入アップに向けて行動しています。

本業での収入アップに取り組むことはもちろん、副業でもプラスの収入を得られるように取り組んでいます。

その結果、任意整理から外していた業者についてはどんどん一括返済してきました。

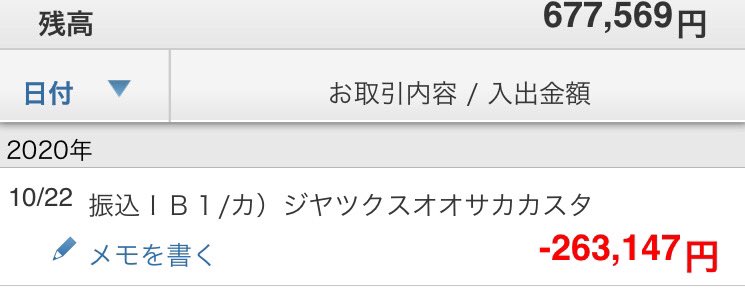

2020年10月22日にジャックスへ一括返済。

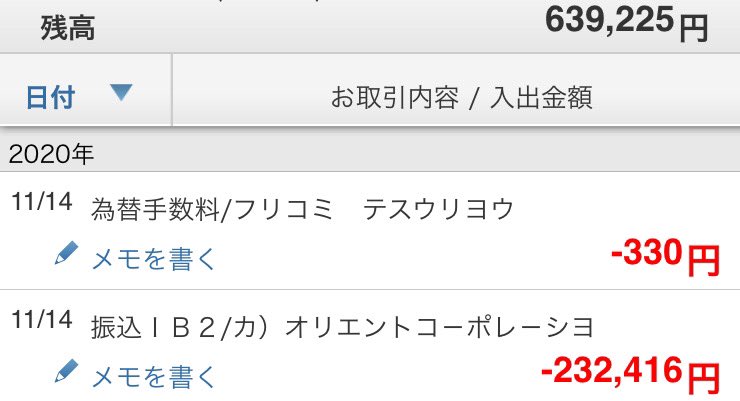

2020年11月14日にはオリコへ一括返済。

そして2021年1月25日にはバンクイックへ79万円の一括返済。

他の支払いと合わせて、1日で87.6万円の返済をしました。

この返済で任意整理から外していた業者への返済は終了し、後は奨学金と任意整理の返済のみという状況にすることができました。

ここまで返済できたのは間違いなく本業での収入アップと副業に取り組んできたおかげです。

今後も収入アップに努め、ハイペースで借金返済ができるように頑張ります。

まとめ

以上、借金1,230万円を抱えて直後に行動したことでした。

かなり具体的に書いたつもりなので、もしあなたが借金を抱えて行き詰まっているのなら是非参考にしてください。

実際にやってみて何か不明点や聞きたいことがあればいつでもお問い合わせかTwitterでDMを送ってもらえれば回答しますので、お気軽にどうぞ。

ここまで読んでいただきありがとうございました!

めえの